Blog

Omega Kancelarie Prawne

Blog

Omega Kancelarie Prawne

Klauzule abuzywne w umowach kredytowych we frankach szwajcarskich to jedno z najczęściej omawianych zagadnień w polskim sektorze bankowym w ostatnich latach. Wiele osób skarży się na nieuczciwe praktyki banków, które wprowadzają niekorzystne zapisy do umów kredytowych. W niniejszym artykule postaramy się przybliżyć problematykę klauzul abuzywnych oraz przedstawić sytuację frankowiczów w Polsce.

Pierwsze umowy kredytowe we frankach szwajcarskich zostały podpisane w Polsce w latach 2006-2008. Wówczas kurs franka szwajcarskiego był bardzo korzystny w stosunku do złotego, co przyciągnęło wielu kredytobiorców. Niestety, wraz ze zmianą sytuacji na rynku walutowym, wiele osób zaczęło mieć problemy ze spłatą swoich zobowiązań. Wielu frankowiczów narzeka na niekorzystne dla nich postanowienia w umowach kredytowych, które w niektórych przypadkach okazują się klauzulami abuzywnymi.

Klauzule abuzywne to zapisy w umowach kredytowych, które dają bankowi przewagę w stosunku do kredytobiorcy i są sprzeczne z dobrymi obyczajami oraz zasadami współżycia społecznego.

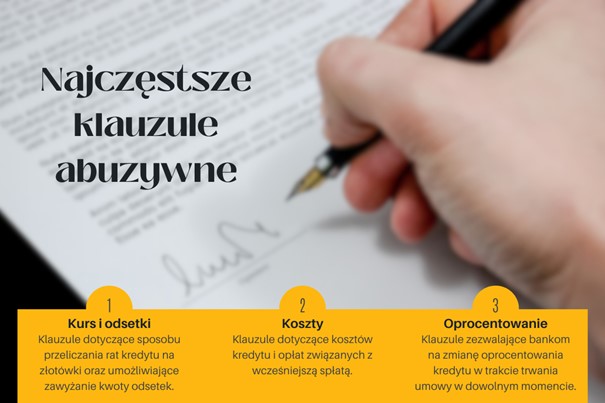

Klauzule abuzywne w kredytach we frankach szwajcarskich to niekorzystne dla kredytobiorców zapisy w umowach, które dają bankom nieuczciwą przewagę w stosunku do konsumentów. Przyjrzyjmy się kilku rodzajom klauzul abuzywnych, które są najczęściej spotykane w umowach kredytowych we frankach szwajcarskich i ich potencjalnemu wpływowi na konsumentów.

Należy pamiętać, że każda klauzula abuzywna jest indywidualnie oceniana przez sądy, w zależności od konkretnych okoliczności sprawy.

Organizacje regulacyjne odgrywają kluczową rolę w ochronie konsumentów przed klauzulami abuzywnymi w kredytach frankowych. Wiele krajów posiada organy regulacyjne, które mają za zadanie kontrolować i regulować działalność banków oraz chronić interesy konsumentów.

W Polsce takim organem jest Urząd Ochrony Konkurencji i Konsumentów (UOKiK), który posiada uprawnienia do zwalczania praktyk naruszających prawa konsumentów. UOKiK może prowadzić postępowania w sprawie uznania klauzul umownych za abuzywne i nakładać kary finansowe na banki, które stosują takie klauzule w swoich umowach kredytowych.

Organizacje regulacyjne wprowadzają przepisy i wytyczne, które nakładają wymagania na banki w zakresie zawierania umów kredytowych. W Polsce, Bankowy Fundusz Gwarancyjny (BFG) wprowadził szereg regulacji dotyczących kredytów walutowych, które mają na celu zwiększenie transparentności umów i ochronę konsumentów przed niekorzystnymi klauzulami umownymi.

Ważne jest, aby kredytobiorcy mieli świadomość swoich praw i korzystali z nich w przypadku wystąpienia niekorzystnych klauzul umownych.

Dochodzenie roszczeń w związku z klauzulami abuzywnymi w umowach kredytowych we frankach szwajcarskich (CHF) jest procesem skomplikowanym i wymagającym specjalistycznej wiedzy prawniczej. W przypadku podejrzenia, że umowa kredytowa zawiera klauzule abuzywne, można skorzystać z pomocy prawnika.

Pierwszym krokiem jest przede wszystkim dokładne przeanalizowanie umowy kredytowej oraz identyfikacja klauzul, które mogą być uznane za abuzywne. W tym celu warto skorzystać z pomocy specjalisty, który dokładnie przebada umowę kredytu i zidentyfikuje potencjalne naruszenia praw konsumentów.

Jeśli udało się ustalić, że umowa zawiera klauzule abuzywne, należy podjąć kroki w celu ich unieważnienia umowy frankowej lub jej renegocjacji. Kredytobiorca może wnieść sprawę do sądu i domagać się unieważnienia klauzul abuzywnych oraz odszkodowania za poniesione szkody. W Polsce istnieją już orzeczenia sądowe, w których konsumentom przyznano odszkodowania w związku z klauzulami abuzywnymi w umowach kredytowych we frankach szwajcarskich.

Warto podkreślić, że dochodzenie roszczeń związanych z klauzulami abuzywnymi w umowach kredytowych we frankach szwajcarskich wymaga czasu i cierpliwości. Jednocześnie, skorzystanie z pomocy specjalisty może zwiększyć szanse na pozytywny wynik sprawy.

Unieważnienie i renegocjacja umowy kredytowej we frankach szwajcarskich (CHF) w związku z niedozwolonymi klauzulami to dwie różne opcje dla konsumentów, którzy chcą zmienić warunki swojej umowy kredytowej.

Unieważnienie umowy kredytowej oznacza, że umowa uważana jest za nieważną z mocy prawa. W przypadku niedozwolonych klauzul, umowa jest uważana za nieważną w całości lub w części, w której zawiera niedozwolone postanowienia. Konsument ma wtedy obowiązek zwrócenia całej kwoty kredytu oraz zapłacenia odsetek do dnia zwrotu. Unieważnienie kredytu jest jednak stosunkowo rzadkim i skomplikowanym procesem, który wymaga rozstrzygnięcia przez sąd.

Renegocjacja umowy kredytowej oznacza negocjowanie nowych warunków kredytu pomiędzy konsumentem a bankiem. W przypadku niedozwolonych klauzul, konsument może domagać się usunięcia klauzul z umowy lub zmiany umowy tak, aby nie zawierała już niedozwolonych postanowień. Może to oznaczać na przykład zmianę wysokości raty, okresu spłaty lub oprocentowania. Renegocjacja umowy kredytowej jest procesem bardziej elastycznym i zazwyczaj nie wymaga interwencji sądu.

Ostatecznie, wybór między unieważnieniem a renegocjacją umowy kredytowej we frankach szwajcarskich zależy od indywidualnych okoliczności każdego przypadku oraz od preferencji i potrzeb konsumenta. Ważne jest, aby dokładnie przeanalizować umowę kredytową i skonsultować się z prawnikiem, który pomoże w podjęciu decyzji i w przypadku konieczności poprowadzi sprawę przed sądem.

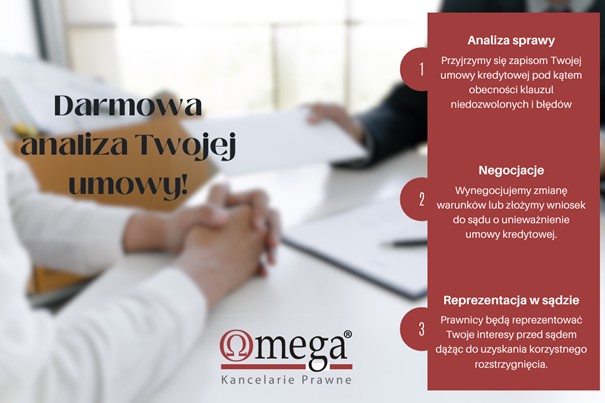

Kancelaria Prawna może pomóc w przypadku klauzul abuzywnych w umowach kredytowych we frankach szwajcarskich (CHF) na wiele sposobów. Poniżej przedstawiam kilka przykładowych działań, jakie może podjąć kancelaria:

W przypadku klauzul abuzywnych w umowach kredytowych we frankach szwajcarskich, Kancelaria Prawna może zaoferować wiele różnych usług i działań, aby pomóc konsumentowi w uzyskaniu korzystnych warunków kredytu lub unieważnieniu umowy. Ważne jest, aby konsument dokładnie przeanalizował swoją sytuację i skonsultował się z prawnikiem, który pomoże w wyborze najlepszej strategii działania.