Sankcja kredytu darmowego jest pojęciem odnoszącym się do kredytów konsumenckich – instytucja SKD ma zastosowanie w przypadku, gdy konsument zaciągnął kredyt w wysokości nie większej niż 255 550 zł albo równowartość tej kwoty w walucie obcej, który kredytodawca w zakresie swojej działalności udziela lub daje przyrzeczenie udzielenia konsumentowi.

Zastosowanie sankcji kredytu darmowego prowadzi do pozbawienia kredytodawcy przychodów, które osiągnąłby udzielając kredytu konsumenckiego, gdyby nie naruszył obowiązków wynikających z przepisów prawa.

Celem sankcji kredytu darmowego jest zabezpieczenie interesów konsumentów przed nieuczciwymi działaniami instytucji finansowych.

W myśl art. 45 ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim, w przypadku naruszenia przez kredytodawcę art. 29 ust. 1, art. 30 ust. 1 pkt 1–8, 10, 11, 14–17, art. 31–33, art. 33a i art. 36a–36c konsument, po złożeniu kredytodawcy pisemnego oświadczenia, zwraca kredyt bez odsetek i innych kosztów kredytu należnych kredytodawcy w terminie i w sposób ustalony w umowie.

Sankcja darmowego kredytu może mieć zastosowanie w następujących sytuacjach:

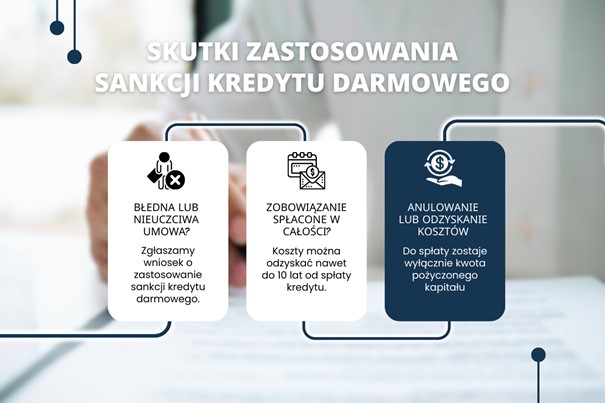

Instytucja sankcji kredytu darmowego ma zastosowanie w wypadku, gdy kredytodawca złamał chociażby jeden z przepisów ustalonych w ustawie o kredycie konsumenckim.

Zgodnie z obowiązującymi przepisami, aby skorzystać z SKD należy złożyć pisemne oświadczenie kredytodawcy w okresie 1 roku od dnia wykonania umowy, to jest od momentu spłacenia ostatniej raty zobowiązania.

Zastosowanie sankcji kredytu darmowego skutkuje tym, iż kredytobiorca nie ponosi kosztów kredytowania, a jedynie oddaje pożyczony kapitał.

W kwestii pożyczonego kapitału, sytuacja nie ulega zmianie. Kredytobiorca ma obowiązek spłaty kredytu, tzn. jest zobowiązany do zwrotu na rzecz kredytodawcy pożyczonego kapitału kredytu zgodnie z ustalonymi w umowie warunkami i terminami spłaty.

W sytuacji, gdy kredytodawca w umowie kredytu nie określił zasad i terminów spłaty kredytu, konsument zwraca kredyt w równych ratach, płatnych co miesiąc, od dnia zawarcia umowy, w przeciągu:

W kwestii odsetek oraz kosztów dodatkowych roszczenia kredytodawcy wygasają – w przypadku odsetek oraz kosztów dodatkowych poniesionych przez kredytobiorcę, mamy do czynienia ze świadczeniem nienależnie pobranym, które podlega zwrotowi. Wyjątek stanowią koszty wskazane przez ustawodawcę, np. koszty odsetek za opóźnienia w spłacie.

Założeniem sankcji kredytu darmowego jest zabezpieczenie interesów kredytobiorców. Jesteś konsumentem umowy kredytowej i obawiasz się, iż w Twojej umowie miało miejsce naruszenie obowiązku zawartego w ustawie? Uważasz, iż opcji sankcji kredytu jest wiele, natomiast nie wiesz, które mogą dotyczyć Ciebie?

Nie trać czasu na studiowanie ustawy o kredycie konsumenckim oraz treści umowy kredytowej. Zrobimy to za Ciebie! Zgłoś się do Kancelarii Prawnej Omega i uzyskaj profesjonalną pomoc, zweryfikujemy, czy Twój kredyt zawiera uchybienia.

Bezpłatnie przeanalizujemy Twoją umowę pożyczki pod kontem zgodności z obowiązującym prawem oraz użyciem sankcji kredytu darmowego. Przeprowadzimy negocjacje z bankiem w kwestiach unieważnienia umowy lub zmiany warunków spłaty zadłużenia. Sporządzimy pozew przeciwko bankowi stosującemu abuzywne lub nietransparentne umowy oraz zapewnimy reprezentację w postępowaniu sądowym.

Źródła: